Fiets van de zaak

Per 1 januari 2020 is de fiscale regeling voor de ‘fiets van de zaak’ veranderd. Het wordt voor werkgevers makkelijker om hun werknemers te laten profiteren van een fiets van de zaak. Ondernemers (bijvoorbeeld kleine ondernemers en zzp’ers) kunnen ook zelf gebruik maken van de regeling.

Fiets van de zaak: hoe werkt het?

Een fiets van de zaak maakt het mogelijk om een (elektrische) fiets of een speedpedelec te gebruiken voor woon-werkverkeer. De werknemer hoeft dan niet zelf een fiets te kopen. Hij of zij mag de fiets van de zaak fiscaal gezien onbeperkt privé gebruiken. Dus ook voor een fietstochtje, de boodschappen of het wegbrengen van de kinderen.

Wat kost een fiets van de zaak?

De werkgever betaalt de fiets en meestal ook de kosten voor onderhoud en reparatie. Wel krijgt de werknemer te maken met een bijtelling bij het salaris. Uiteindelijk betaalt de werknemer daardoor enkele euro’s per maand extra belasting.

Hoe werkt de bijtelling?

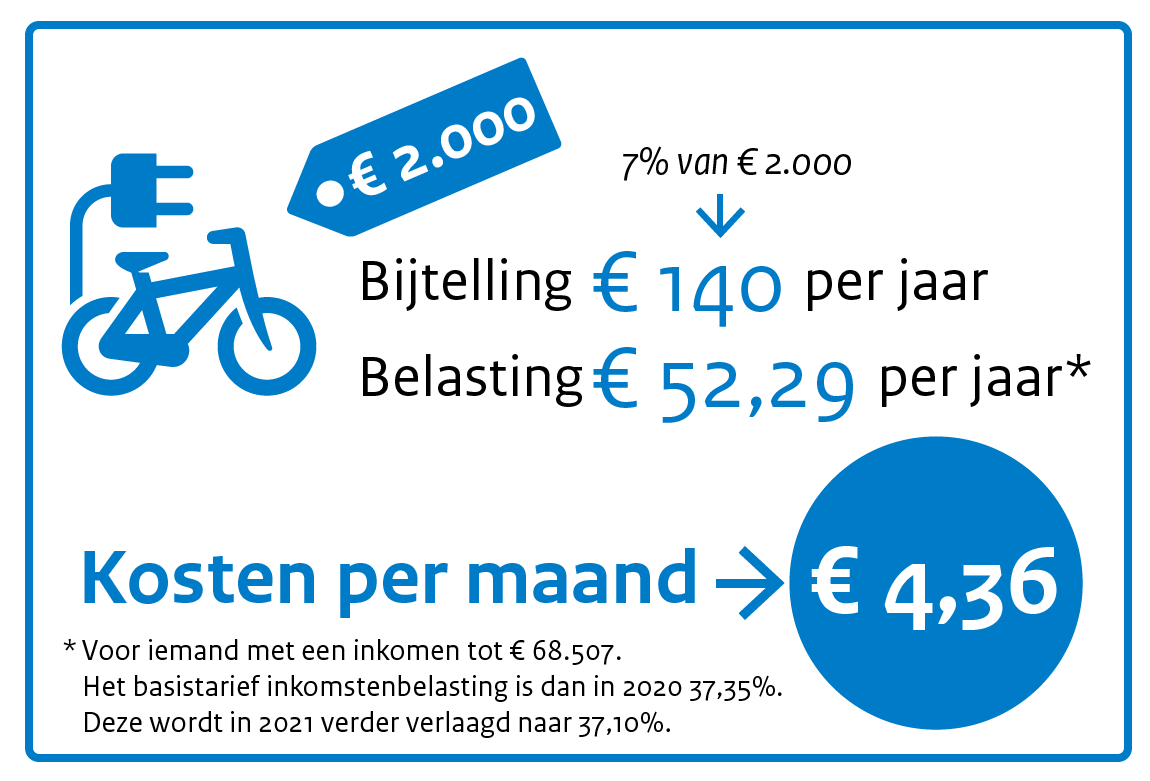

Wie een fiets van de zaak privé gebruikt, heeft daar voordeel van. Over de waarde van dit voordeel (de bijtelling) betaalt hij of zij loonbelasting. De bijtelling is 7% over de consumentenadviesprijs van de fiets en accessoires (inclusief btw) per jaar. De werkgever telt dit bedrag op bij het salaris. Hierover betaalt de werknemer dan maandelijks belasting.

Rekenvoorbeeld

Eigen bijdrage

De werkgever kan de werknemer om een maandelijkse eigen bijdrage vragen. Dit bedrag gaat dan van de bijtelling af. De werknemer ziet dit terug op zijn of haar loonstrookje.

Werkgever vergoedt soms bijtelling

De werkgever mag er ook voor kiezen de bijtelling voor zijn rekening te nemen. Dat kan door gebruik te maken van de vrije ruimte in de werkkostenregeling. In dat geval hoeft de werknemer helemaal geen belasting te betalen.

Geen of minder reiskostenvergoeding

Maakt de werknemer gebruik van een fiets van de zaak? Dan kan het zijn dat hij of zij bepaalde reiskostenvergoedingen niet meer krijgt van de werkgever. Bijvoorbeeld een kilometervergoeding. Daar staat tegenover dat de werknemer ook minder of geen reiskosten meer maakt. De werkgever bepaalt welke reiskosten al dan niet vergoed worden.